郑州一女子贷款买车不到1年遇洪水致车辆报废,办理赔却被银行索6000元违约金

贷款买车不到一年遇到强降雨,导致车辆报废,但在理赔过程中,郑州的郭女士却遭遇了闹心事:办理车辆解押时银行以提前还款为由,向她索取6000元的违约金。

近日,记者收到了郭女士的求助,她想知道,这种非个人主观违约是否可以酌情减免违约金。

自驾游遭遇暴雨山洪新车报废,银行:办理解押需缴纳6000元违约金

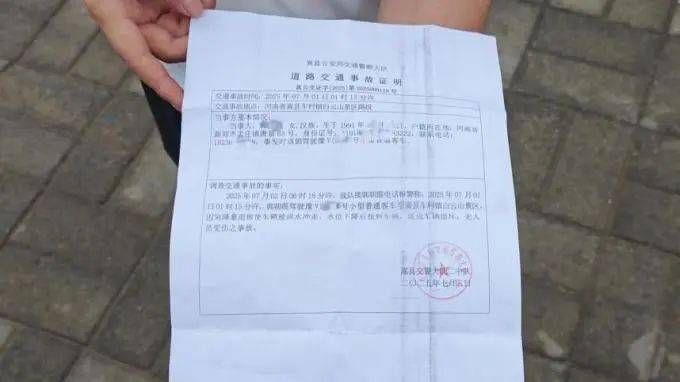

2024年9月,郑州市民郭女士购置新车后,通过车贷机构向工商银行深圳东门支行申请了11万元车贷。今年6月30日,郭女士一家自驾前往洛阳白云山景区游玩,当晚当地突发强降雨。次日,郭女士发现新车已被洪水冲至300余米外的河床,车辆严重损毁,经保险公司勘查确认已完全报废。洛阳市交警部门后续出具事故鉴定书,认定车辆损失系自然灾害引发。

事故发生后,郭女士向保险公司申请了理赔。根据车险条款,车辆因自然灾害全损属于保险责任范围,郭女士投保了车损险可以获得赔偿。

由于车辆处于抵押状态时所有权归属于银行或金融机构,车主并不具备自主处置权。针对这一情况,保险公司明确理赔流程需满足前置条件:郭女士须先行结清车辆剩余贷款、完成解押手续后,方可完成报废理赔程序。

为此,郭女士随即联系工商银行深圳东门支行申请提前还款,却被告知需缴纳6000元违约金。银行工作人员说明,该费用系依据贷款合同约定计算的提前还款违约金。

贷款银行:已向分行咨询目前没有违约金减免政策

郭女士无法接受这笔违约金要求,她强调车辆报废由不可抗力导致,非个人主观违约:“我的车是被山洪冲走的,不是我自己想提前还款。这种情况下还要收全额违约金,合理吗?”郭女士在采访中表达了自己的困惑和不满。

工商银行深圳东门支行工作人员回复郭女士:“我们咨询了分行,目前得到的回复还是没有减免政策,仍需全额缴纳违约金。”

违约金争议焦点:非个人主观违约是否应当酌情减免

北京市中伦文德(郑州)律师事务所梁兴陆律师认为:贷款合同里是有提前还贷应支付违约金的约定,它对合同双方就是有效的。车主如果要提前还贷,就应当支付违约金。当然也是有例外情况的,因为违约金的条款属于一个格式条款,而且与车主有重大利害关系,如果银行没有对条款做出必要的提示或说明,它对于车主车主来说就属于无效条款,没有约束力。此外,由于车主是提前还款的原因,是因为自然灾害造成的,提前还款虽然属于违约,但车主本身的过错比较低,银行应当考虑适当降低违约金的数额。

来源:大象新闻返回搜狐,查看更多