稳定币图解介绍

全文:4030字

预计阅读时间:18分钟

稳定币图解

什么是稳定币?

加密货币其实不是新鲜事,比特币和以太坊等传统加密资产出现的很早,但是这些数字币虽然叫“币”,但其实不具备法定货币实用性和稳定性,波动性巨大,除了投机交易和黑色活动之外,没有几个正常人会用其作为日常支付手段。

但是稳定币通过与法定货币或者特定资产挂钩,在保留加密货币特性的同时,一定程度上克服了加密货币价值不稳定、波动巨大的问题。

在加密货币、数字资产这个鱼龙混杂、概念纷繁的领域中,稳定币的概念其实是相对简单的——简而言之,稳定币就是一种与法定货币或商品等特定资产价格挂钩的加密货币。

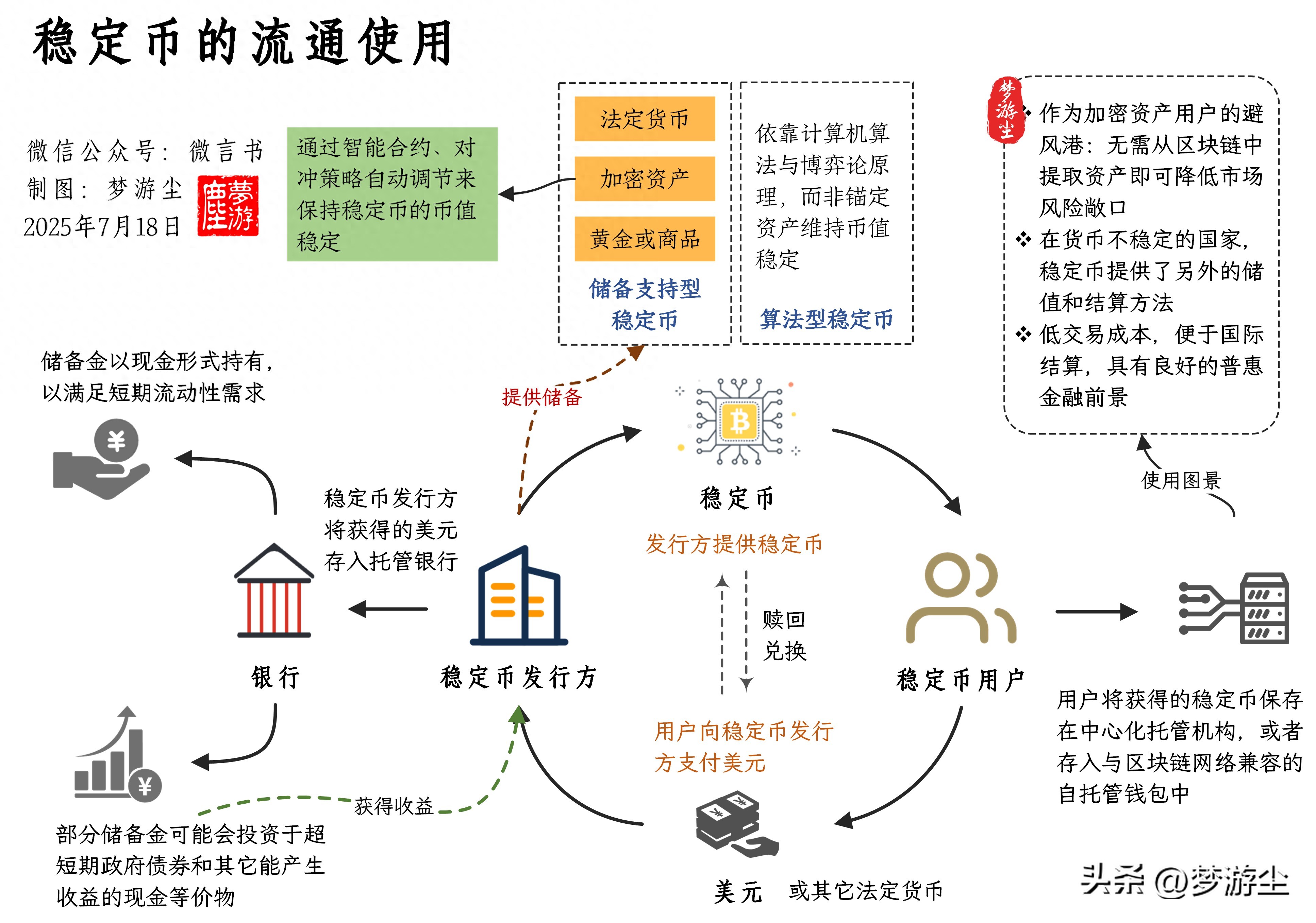

稳定币通常声称背后和特定资产挂钩(比如美元、黄金、国债等),所以理论上你可以用稳定币找发行方兑换回原始资产。有的稳定币背后没有和和特定资产挂钩,但宣称能用算法机制维持币值稳定。

形象地比喻,稳定币类似于将资金存入银行后获得的“存单凭证”。你将等值的法定货币或加密资产存入某个平台,平台发行对应的“数字凭证”——这就是稳定币。

银行凭借准备金随时保证兑换,从而维持存单的价值。稳定币发行方依靠挂钩的资产保证稳定币“价值稳定”。不过你把钱存在银行会获得利息,但稳定币发行方在很多情况下并不向购买者支付利息。

当然,它和银行凭证、股票等还是有很大区别的,因为“稳定币”使用了“区块链”和“加密技术”,作为不依赖传统银行的P2P(点对点)的支付手段,一定程度上可以自动验证、自动结算,具有低手续费、匿名性等优点(具体等风险后文也会谈到)。

稳定币的种类

稳定币作为一种具有“价值稳定机制”的加密货币,可以根据“价值稳定机制”的不同大致分为四种:

(1)法定货币抵押型

顾名思义,就是以美元、日元等法定货币为价值支撑的稳定币。代表性的法定货币抵押型稳定币如下:

USDT(Tether):目前市值 1609亿美元。泰达公司声称,每发行1美元的泰达币,他们会相对保留1美元的资产储备,代币和真实货币之间可以随时无风险地兑换;USDC(USD Coin):目前市值647亿美元,也是与美元挂钩;USD1 (Unitas):目前市值22.1亿美元,由唐纳德·特朗普总统及其家人于 2024 年推出。支持与美国国债、现金及其他现金等价物按 1:1 的比例兑换;这种稳定币价格稳定的基础在于其提供赎回机制,随时能够按1:1的比例和美元、日元等法定货币兑换,故而能否可靠地执行赎回至关重要。

如果无法确认发行方持有与稳定币发行量等额或更多的资产,就无法相信其能够对所有持有者执行赎回。

在这个背景下,许多发行方会定期公布其储备资产报告,证明自己的可靠性。而发行方在以现金等价物进行担保的同时,将部分资金投资于国债等信用风险较低的资产以获取收益,这也是当前稳定币发行方获利的主要来源。

(2)加密资产抵押型

第一种稳定币和法定货币挂钩,加密资产抵押型则是以加密资产为价值支撑的稳定币。代表性的加密资产抵押型稳定币包括:

DAI:目前市值37亿美元。sUSD:目前市值3350万美元这两种稳定币都运行在以太坊去中心化的区块链上,故而其交易也是去中心化的,没有一个中心化机构来管理其储备。且与法定货币不同,加密资产波动性高(价格波动大),因此如果加密资产价格下跌,存在抵押不足的风险。

故而稳定币以加密资产作为抵押时,抵押率与发行量等额是不够的。加密资产抵押型稳定币通常引入“超额抵押”,以确保在作为抵押品的加密资产价格下跌时也能保持价值。以DAI为例,2023年6月16日时链上数据显示其抵押率超过160%。

此外,为了维持币值稳定,此类稳定币(如 USDe)通常采用所谓的‘现货套利交易’策略。其工作原理如下:

USDe 的母公司 Ethena 拿出用于购买 USDe 的资金,用这笔钱购买以太坊(做多),同时利用金融衍生品押注其价格下跌(做空)。该策略试图中和 USDe 的价格风险,并通过质押以太坊和收取空头衍生品头寸的付款为买家提供收益。换句话说,USDe 是利用智能合约+对冲策略,使得无论以太坊价格上涨还是下跌, USDe都能一定程度保持其美元价值;Dai 策略也差不多,主要通过使用智能合约和去中心化自治组织 (DAO)(即 MakerDAO)来维持 1 美元的稳定价值。

不过这种策略还是有风险的。如果 Ethena 进行交易的交易所倒闭或面临流动性问题(例如市场大幅度波动),其空头仓位可能会一败涂地。故而这种稳定币面临很高的监管审查。而且由于加密资产抵押型稳定币被认为需要超额抵押,资金效率较低;

(3)算法型(无抵押型)

指没有资产支撑,而是通过算法维持价值稳定的稳定币。代表性的算法型稳定币包括:

Frax(FRAX)TerraUSD(UST)Magic Internet Money(MIM)这种稳定币背后没有资产抵押,要如何维持币值稳定呢?

答案是通过算法控制“供求”。

例如,约定1个稳定币等于1美元,采用特定的算法机制,当市场价格高于1美元时促进“卖出”稳定币,当市场价格低于1美元时促进“买入”稳定币。该机制通过创造套利激励,理论上可以将稳定币价格维持在特定区间内。

(4)商品型抵押型

背后的抵押资产是黄金、原油等实物资产(商品)的稳定币。机制与法定货币抵押型相同,即发行方持有实物资产(商品)作为抵押发行稳定币。商品型稳定币的代表性例子是Paxos Gold(PAXG)和Zipangcoin(ZPG)。

稳定币的使用

稳定币最简单但也最显著的用法,就是作为加密资产用户的避风港。在市场波动性较高的时期,稳定币提供了一种无需从区块链中提取资产即可降低市场风险敞口的方式。

另外在阿根廷、委内瑞拉和土耳其等货币不稳定的国家,稳定币为这些国家的人提供了一种保值和结算方法,也为他们将其储蓄从本国迅速贬值的货币分散到美元等资产提供了一种路径。

稳定币作为国际结算方式也很有潜力。2022年世界银行发布的数据显示,全球汇款200美元的平均成本为6%,如果是汇款到撒哈拉以南非洲国家时,那成本可能高达7.8%。这是因为传统的国际结算高度依赖于银行等中心化机构,手续和成本都很高。而在以太坊Layer 2网络上通过稳定币进行类似汇款的成本仅为0.02%,并且只需几分钟即可结算。

稳定币的问题

(1)影子银行风险

稳定币虽然绕过了传统银行体系,但稳定币旨在与美元(或其他货币)挂钩,其价值稳定性依赖于以美元计价的资产作为支撑,稳定币发行机构在某种意义上扮演着传统货币影子银行的角色。如果没有合理的监管,稳定币同样有影子银行风险。而且因为稳定币的跨国性,可能还会引发货币主权问题。

(2)制度设计问题

与传统金融机构相比,稳定币制度设计中的双层市场结构,使得其天然就带有价格偏离风险。所谓双层市场结构:在1级市场当中,只有被授权的套利者能以固定1美元的价格从发行方赎回,而大多数投资者只能在二级市场交易,故而稳定币的价格时常出现偏离,有时候这种偏离是非常巨大的。

比如在USDT中,由于授权套利者数量极少(平均只有6人),市场的价格稳定基本依赖少数人行为,不透明且非常集中,造成折价时难以迅速恢复锚定。

且当前稳定币无息,而法币存款有利息,稳定币很容易就会变成“劣币”。而如果稳定币允许“分红”或“收益分享”,虽然可以有效提高投资者长期持有意愿(像是RWA链上货币基金),这又会触发监管,导致稳定币判定为“证券”,从而带来监管合规风险。

(3)价值崩溃风险

稳定币在过去几年中市场规模迅速扩大, 虽然有一些稳定币能够长期保持价值稳定,但也有一些稳定币从不“稳定”,币价值崩溃的案例也不在少数。

比如,2022年发生的UST崩溃。

UST是一种算法型稳定币,采用通过调整治理代币LUNA和UST的供应量来稳定价值的机制。但2022年5月10日,由于大额UST被大量抛售,UST的价值大幅脱钩至0.60美元。此后,虽然一度回升至0.95美元附近,但由于信用危机的蔓延导致LUNA和UST被集中抛售,最终LUNA和UST双双暴跌。

崩溃的原因到目前都不清楚,但当UST崩溃时,不仅算法型稳定币,整个稳定币市场都陷入了信用危机。USDT作为法定货币抵押型稳定币,也随着UST的下跌而脱钩,一度跌至0.95美元。

除了加密货币抵押型稳定币,法定货币抵押型稳定币的崩溃风险也不低。如果用于抵押发行稳定币的准备资金或者流动性不足,同样会像传统银行一样发生挤兑导致稳定币价格下跌。

目前全球市值最大的稳定币 Tether 也被指责未能对其储备资产进行独立审计。虽然发布了一些储备情况的审查报告,但质疑仍在持续。事实上在2016至2018年间,Tether只有27.6%的时间拥有足够的法币储备来支持其发行的稳定币。在缺乏有效监管的情况下,发行方所谓的锚定资产其实相当不可靠。

全球趋势

就目前来看,稳定币还是具有一定的金融服务创新潜力的,稳定币的便利性已得到认可,但存在我上面提到的诸多问题,导致许多项目虽然名为“稳定币”,但实际并不稳定。如果想要扬长避短,将其从一个投机工具转变为普惠金融服务基础,非常有必要制定适当的法规加以限制和引导。

目前,除了算法型稳定币之外,其它中心化稳定币都具备一定的监管条件,毕竟跑得了和尚跑不了庙。另外,所谓稳定币的”匿名性“其实是一种“伪匿名性”——尽管稳定币宣称是加密货币,匿名交易,但所有链上交易都是公开可查的。已经有人通过大型语言模型(LLMs)系统分析链上数据,结合用户的交易行为、时间规律和代币偏好等特征,结合不同地理区域的行为模式,将全球2000万个钱包的地址映射到真实的地理坐标。

故而实际监管操作性上没有问题,用好了甚至可以成为出色的反洗钱工具。Tether 就配合美国执法机构多次冻结与诈骗、勒索软件、诈骗等有关的USDT地址。通过链上监控与执法配合,甚至追回了部分资产。

鉴于这种情况,许多国家开始试探性的将其纳入法定监管范畴。

欧盟于2022年10月通过了《加密资产市场监管法案》(MiCA),其中规定稳定币发行方必须确保持有者可以随时兑换其抵押资产。

日本22年修订后的《支付服务法》将数字货币类似型稳定币归类为“电子支付手段”进行规范。规定能够发行“数字货币类似型”稳定币的机构仅限于银行、资金转账服务提供商和信托公司。此外,负责“数字货币类似型”稳定币流通的“中介人”将实行注册制,且仅限于获得电子支付手段交易商等牌照的机构。

本月美国通过了《GENIUS法案》,旨在对稳定币进行监管。我国香港也在试点相关法律,以后会如何,让我们拭目以待。